根据IDC全球半年度安全支出指南预测,2019年全球安全相关硬件、软件和服务的支出将达到1031亿美元,相比2017年增长9.4%。随着各行各业大力投资安全解决方案以应对各种威胁和满足各种要求,这一增长速度预计还将在未来几年持续下去。据报告预测,在2018年到2020年预测期内,全球安全解决方案支出将实现9.2%的复合年增长率(CAGR),到2022年达到1338亿美元。

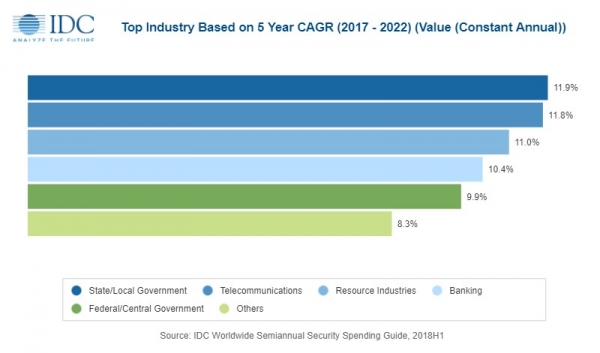

2019年这三个行业将在安全解决方案上支出最多:银行业、离散制造业和联邦/中央政府,投资额将超过300亿美元,其他三个行业——流程制造、专业服务和电信业——每年支出将超过60亿美元。在预测期内支出增长最快的行业分别是州/地方政府(11.9% CAGR),电信业(11.8%CAGR)、资源行业(11.3%CAGR)。到2022年,电信业将成为第四大安全支出行业,州/地方政府也将超过专业服务位列第六。

IDC客户洞察和分析项目副总裁Jessica Goepfert表示:“在评估安全支出最高和增长最快的行业时,我们看到了很多需要在受监管环境中保护高度敏感信息的行业,例如银行和政府。此外,基于信息企业组织——例如专业服务和电信业——也在加大安全投入力度。如果不区分行业的话,这些技术几乎是所有企业的投资重点,因为确保安全感是所有人的事情,”客户洞察和分析项目副总裁说。

管理安全服务将成为2019年最大的技术类别,企业将花费210多亿美元用于安全运营中心的全天候监控和管理。管理安全服务也将是今年前五大行业中最大的一个支出类别,第二大支出类别是网络安全硬件,其中包括统一威胁管理、防火墙、入侵检测和防御技术;第三和第四大支出类别分别是集成服务和端点安全软件。支出增长最快的技术类别分别是管理安全服务(14.2% CAGR);安全分析、情报、响应和编排软件(10.6%CAGR);网络安全软件(9.3% CAGR)。

“安全形势正在快速发生变化,企业组织仍在极力确保自己内部的安全解决方案和员工的安全性。因此,企业组织开始转向管理安全服务提供商(MSSP),来提供广泛的安全功能和咨询,包括预测性威胁情报和高级检测分析专业知识,这些都是解决当前各种安全挑战以及企业组织为未来潜在攻击做好准备所必需的,”IDC基础设施服务高级研究分析师Martha Vazquez这样表示。

从地区来看,美国是安全解决方案的最大单一市场,2019年的支出预计将达到447亿美元。离散制造和联邦政府这两个行业将占美国总体的近20%。中国是第二大市场,国家/地方政府、电信和中央政府这三个行业的安全支出将占到中国总体的45%。日本和英国位列第三和第四,支出最大的行业分别是消费行业和银行业。

“虽然今年美国和西欧将占据三分之二的安全支出,但中国、亚太地区(不包括日本和中国)、拉丁美洲这三个地区的安全支出增幅最高,五年预测期内的年复合增长率都是两位数,”IDC客户洞察与分析研究经理Karen Massey这样表示。

在2019年,大型企业(500-1000名员工)和超大型企业(超过1000名员工)将占据三分之二的安全支出,而且这两种类型的企业在预测期内也将实现最大幅度的支出增长,复合年增长率分别为11.1%和9.4%。2019年,中型(100-499名员工)和小型企业(10-99名员工)在安全解决方案上花费将达到260亿美元,另外今年消费行业的安全支出也接近57亿美元。